Богатые инвесторы стали сложнее. Почему недвижимость остается якорем капитала

Текст: основатель Fine.ru, член правления AREA Евгений Скоморовский

Capgemini опубликовала World Wealth Report 2026, один из самых заметных ежегодных отчетов о состоянии капитала состоятельных людей в мире. В нем есть важная оговорка для российского читателя: Россия отдельно не рассматривается. В публичной версии нет страновой статистики по российским HNWI, нет отдельного анализа российского капитала и нет выводов о поведении российских состоятельных инвесторов.

Дело не только в политическом контексте. Такие отчеты строятся на сопоставимых данных: публичных финансовых активах, фондовых рынках, национальной статистике, private banking и индустрии wealth management. Российский капитал после 2022 года плохо ложится в эту модель. Санкции, ограничения на трансграничные операции, разрыв с частью западной финансовой инфраструктуры, высокая доля непубличного бизнеса, недвижимости, рублевой ликвидности и активов в дружественных юрисдикциях делают прямое сравнение слишком грубым.

Поэтому отчет Capgemini нельзя использовать как прямой источник цифр о России. Но его стоит читать иначе - как исследование поведения богатого инвестора в мире, где капитал стал подвижнее, состоятельные люди требовательнее, а привычная логика обслуживания заметно устарела.

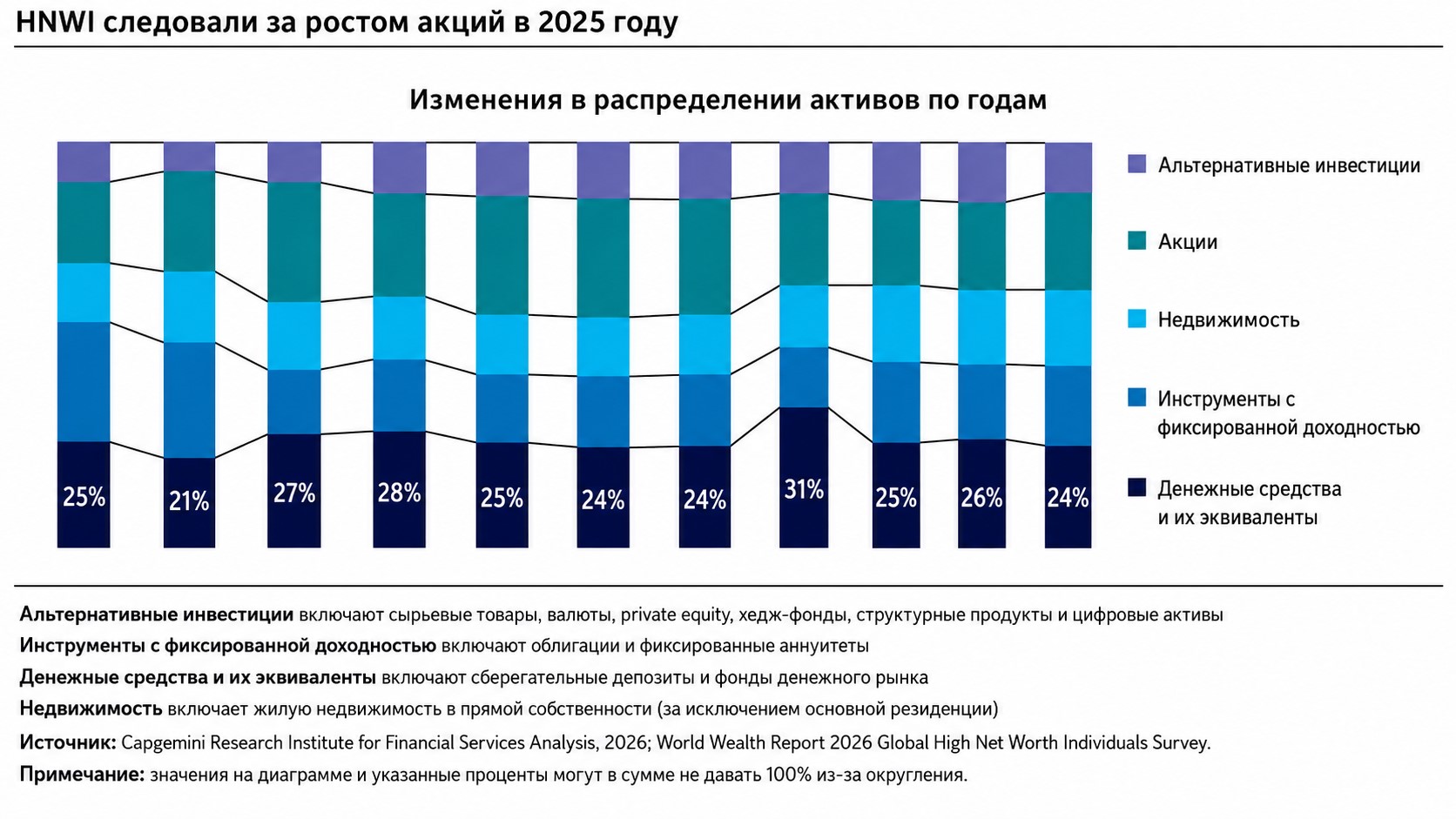

Главный вывод отчета не в том, что богатые снова стали богаче, хотя цифры впечатляют. Совокупное богатство HNWI, то есть людей с инвестируемыми активами от $1 млн, выросло за 2025 год на 8,7%, до $98,3 трлн. Число таких инвесторов увеличилось на 7,9%, до 25,3 млн человек. Самый сильный отрыв сохраняется наверху: ultra-HNWI с активами от $30 млн составляют около 1% всей HNWI-аудитории, но контролируют 34,8% ее капитала.

Для рынка дорогой недвижимости важнее другое. Деньги стали требовательнее к форме владения. Состоятельный покупатель больше не хочет просто купить дорогой актив, положить его в портфель и считать, что задача решена. Он смотрит на ликвидность, расходы, качество управления и возможность выхода. Он чаще сравнивает классы активов между собой и гораздо быстрее теряет терпение, когда консультант предлагает не решение его задачи, а стандартную подборку.

В структуре портфелей HNWI недвижимость осталась на уровне 19%. Это показательная цифра. На фоне роста фондового рынка, технологического сектора и компаний, связанных с искусственным интеллектом, капитал не побежал из недвижимости, но и не стал наращивать ее агрессивно. Доля акций выросла до 25%, облигаций - до 20%, денежные инструменты остались на высоком уровне - 24%, а альтернативные инвестиции снизились до 12%.

Иными словами, недвижимость больше не главный двигатель прироста капитала. Но она остается его опорой. Не ракетой, а якорем.

В этом статусе есть своя логика. Акции могут дать быстрый рост, но вместе с ним приносят волатильность, зависимость от рыночного цикла и нервную переоценку ожиданий. Недвижимость работает иначе. Ее можно увидеть, использовать, передать, улучшить, сохранить внутри семьи. Она дает физическое присутствие капитала, а для состоятельного человека это не абстракция, особенно в периоды политической и финансовой неопределенности.

Но спокойствие актива не отменяет жесткости отбора. В дорогом сегменте покупатель уже не закрывает глаза на слабую ликвидность только потому, что объект находится в престижном месте. Цена, метраж, вид и адрес больше не закрывают сделку сами по себе. Он спрашивает не только «что я покупаю», но и «как я потом буду этим владеть, сколько это будет стоить, кому я смогу это продать и выдержит ли объект проверку временем».

Раньше элитный объект часто продавался через статус. Правильный район, известный дом, большой метраж, высокий этаж, приватность, красивый вход, понятный круг соседей. Все это осталось. Но теперь таких аргументов недостаточно. Покупатель хочет видеть не витрину, а механику владения.

Как объект будет жить через 5 лет? Не устареет ли концепция? Сколько будет стоить эксплуатация? Насколько сложен будущий ремонт? Есть ли понятный круг покупателей на выходе? Не слишком ли индивидуален вкус предыдущего собственника? Можно ли быстро продать актив без болезненного дисконта? В верхнем сегменте эти вопросы звучат все чаще, даже когда внешне сделка выглядит эмоциональной.

Отчет Capgemini показывает еще один сдвиг: состоятельный инвестор стал менее привязан к одному консультанту или одной финансовой организации. Доля HNWI, которые работают только с одной wealth management-фирмой, снизилась с 39% в 2019 году до 19% в 2025 году. Это не просто статистика private banking, а изменение привычки.

Владелец капитала больше не обязан быть лояльным по инерции. Он берет доступ там, где доступ сильнее; аналитику там, где она точнее; сделку там, где ниже риск ошибки. В недвижимости происходит то же самое. Покупатель смотрит открытый рынок, закрытые предложения, рекомендации из своего круга, банковских консультантов, брокеров, юристов, налоговых специалистов и управляющих. Он не хочет слушать того, кто громче всех говорит о статусе. Он выбирает того, кто быстрее понимает задачу и не тратит его время.

Отсюда меняется роль консультанта. В дорогой недвижимости уже мало знать рынок и иметь доступ к базе объектов. Такой доступ есть у многих. Настоящая ценность возникает там, где консультант способен отсеять лишнее, объяснить риск, увидеть конфликт между желанием и здравым смыслом, а иногда прямо сказать покупателю, что эффектная покупка может стать проблемным активом.

Это особенно заметно в сделках, где недвижимость покупается не только для жизни, но и как часть капитала семьи. У человека может быть бизнес в России, дети за границей, активы в нескольких юрисдикциях, валютные ограничения и вопросы наследования. Поэтому квартира, дом или вилла не живут отдельно. Они становятся частью более крупного решения - про капитал, семью, наследование и приватность.

Именно здесь рынок часто ошибается. Он продолжает продавать «уникальный объект», хотя состоятельному покупателю нужен не эпитет, а ясный ответ: почему этот объект подходит именно ему, почему цена оправдана, где риск, каков горизонт владения и что произойдет, если через несколько лет потребуется выйти из актива.

Capgemini также фиксирует серьезный разрыв в качестве обслуживания. Только 17% HNWI считают, что получают по-настоящему персональное сопровождение без разрывов между продуктами, командами и каналами общения. 42% вынуждены повторять свои цели и предпочтения одной и той же фирме. Для недвижимости это почти буквальное описание проблемы. Богатому человеку часто снова и снова предлагают варианты, которые формально попадают в бюджет, но не имеют отношения к его жизни.

В верхнем сегменте такая ошибка дорого стоит. Покупатель может не объяснять подробно, почему объект ему не подходит. Он просто перестает отвечать. Не потому, что передумал покупать, а потому что не видит в консультанте человека, который понимает его фильтр.

Стабильными остаются несколько вещей. Редкость по-прежнему имеет цену. Нельзя быстро создать историческую локацию, правильное соседство, приватный участок, дом с репутацией или квартиру в объекте, где почти нет предложения. Лучшие активы не становятся массовыми, даже когда рынок перегрет.

Приватность тоже не теряет значения. Чем выше бюджет, тем меньше покупатель хочет публичности, лишних показов, случайных людей в сделке и суеты вокруг своего имени. В элитной недвижимости конфиденциальность не украшение сервиса, а часть стоимости.

Сохраняется и главная функция недвижимости - быть понятной формой капитала.

Финансовые рынки могут приносить больше доходности, но они не дают человеку того же чувства контроля. Недвижимостью можно пользоваться, ее можно передать детям, перестроить, использовать как семейную базу или оставить как тихий актив в правильной локации. Для состоятельного человека такой контроль часто важнее теоретической максимизации доходности.

Но стабильность недвижимости не означает простоту продажи. Наоборот, чем богаче становится покупатель, тем сложнее его решение. Он может купить быстро, но только когда совпали доверие, логика, цена, приватность и понимание будущего выхода. Если хотя бы один элемент вызывает сомнение, сделка может зависнуть на месяцы.

Поэтому для рынка дорогой недвижимости отчет Capgemini важен описанием портрета нового покупателя. Этот покупатель живет в мире, где капитал распределен сложнее, риски видны лучше, а терпение к красивым презентациям заметно ниже.

В итоге, на плаву останутся не те, кто громче говорят о статусе и внешнем, а те, кто умеют объяснить объект через совмещенную призму капитала, семьи и будущего сценария выхода из инвестиций.

Кто не может ответить на вопросы о ликвидности, расходах, риске владения и реальном круге покупателей, тот продает не элитную недвижимость, а дорогие квадратные метры.

В верхнем сегменте именно эта разница отделяет работу с капиталом от продажи дорогих квадратных метров.

Источник данных: Capgemini, World Wealth Report 2026.

.jpg)